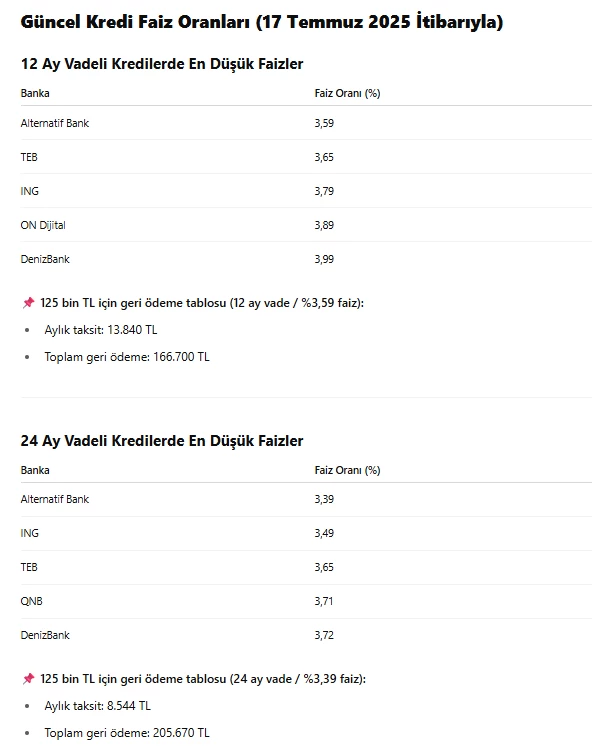

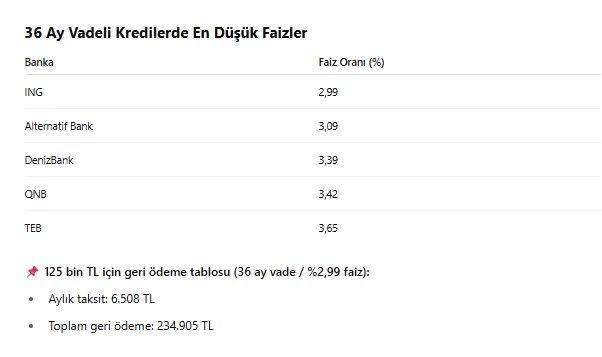

Merkez Bankası'nın (TCMB) yaklaşan faiz indirimi beklentisiyle birlikte, bankacılık sektöründe heyecan verici bir gelişme yaşanıyor: kredi faiz oranlarında hissedilir bir gevşeme dönemi başladı. Özellikle tüketici kredilerinde gözle görülür bir indirim rüzgarı eserken, bazı finans kuruluşları rekabeti kızıştıran düşük faizli kredi kampanyalarını birbiri ardına devreye soktu. Bu yeni dönemde, 36 aya varan vadelerle sunulan ihtiyaç kredilerinde faiz oranları yüzde 2,99 gibi cazip seviyelere kadar geriledi. Bu düşüş, nakit ihtiyacı olan bireyler için önemli bir nefes alma alanı yaratıyor.

Kredi kullanmayı düşünenler için vade seçimi, ödenmesi gereken toplam maliyet üzerinde kritik bir rol oynuyor. Mevcut tabloya göre, kısa vadeli kredilerde faiz oranı yüzdesel olarak daha yüksek görünse de, toplam geri ödeme tutarı genellikle daha düşük kalıyor. Buna karşılık, uzun vadeli kredilerde faiz oranı daha düşük seviyelerde seyrederken, toplam geri ödeme miktarı ciddi oranda artış gösterebiliyor. Örneğin, 12 ay vadeli bir ihtiyaç kredisinin faiz yükü yaklaşık yüzde 33 seviyesindeyken, bu oran 36 ay vadede yüzde 91'i aşarak dikkat çekici bir fark yaratıyor. Bu durum, borçlanmadan önce bütçe planlamasının ve vade-maliyet dengesinin iyi analiz edilmesinin önemini bir kez daha gözler önüne seriyor.

Faizlerdeki bu gevşemeyle birlikte, bireysel ihtiyaç kredilerine olan talep de hız kesmeden devam ediyor. Türkiye Gazetesi'nde yer alan BDDK verilerine göre, 4 Temmuz haftası itibarıyla bireysel ihtiyaç kredilerinin toplam hacmi 1 trilyon 736 milyar 532 milyon TL'ye ulaşmış durumda. Sadece bir haftalık süreçte yaklaşık 10 milyar TL'lik bir artış yaşanması, tüketicilerin finansman ihtiyaçlarını karşılamaya devam ettiğini ve mevcut ekonomik koşullarda dahi kredi kullanımının aktifliğini koruduğunu gösteriyor. Bu tablo, hem bankacılık sektörünün hareketliliğini hem de bireylerin finansal davranışlarını yansıtan önemli bir gösterge niteliğinde.